開放生態 產業金融的破局之道與互聯網數據服務的賦能

隨著產業數字化的浪潮席卷全球,傳統產業金融體系正面臨著深刻的變革壓力。傳統的金融模式往往與產業實際需求脫節,存在信息不對稱、融資門檻高、服務效率低等痛點,難以滿足產業鏈上中小企業靈活多變的融資需求。在此背景下,“開放生態”理念的興起,結合強大的互聯網數據服務,為產業金融的破局指明了全新的方向。

一、產業金融的傳統困局與開放生態的解構

傳統產業金融高度依賴于核心企業信用和抵押擔保,其服務半徑有限,風險識別手段單一。鏈條末梢的中小企業,盡管業務活躍、潛力巨大,卻常常因缺乏“硬資產”和可信的信用記錄而被擋在金融服務的大門之外。這種模式不僅制約了產業鏈的整體協同與效率提升,也阻礙了金融資源的優化配置。

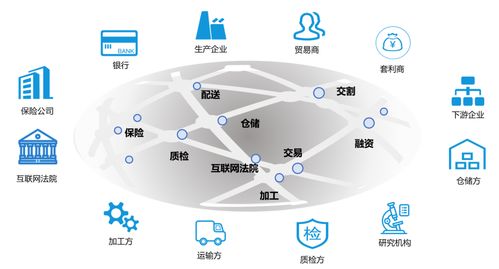

“開放生態”的引入,旨在打破這一僵局。它意味著金融服務不再是由單一金融機構封閉式提供,而是構建一個多方參與、數據共享、能力互補的協同網絡。這個網絡可以整合核心企業、金融機構、科技公司、物流平臺、政府機構等多方主體,共同為產業鏈上的各類參與者提供無縫銜接、場景嵌入的綜合金融服務。其核心在于“連接”與“協同”,將金融能力像水一樣滲透到產業活動的每一個毛細血管中。

二、互聯網數據服務:構建生態信任的基石

開放生態的順暢運轉,離不開對參與各方,尤其是大量中小微企業真實經營狀況的精準洞察。這正是互聯網數據服務大展身手的舞臺。與傳統的財務報表數據不同,互聯網數據服務能夠提供海量、實時、多維度的行為數據,例如:

- 經營行為數據:通過企業授權的ERP、SCM、CRM等系統數據,或平臺交易流水、訂單、發票、物流軌跡等,實時反映企業的生產、銷售、回款狀況。

- 場景行為數據:在特定的產業互聯網平臺上,企業的采購習慣、履約記錄、用戶評價、合作伙伴網絡等,構成了其商業信譽的數字化畫像。

- 外部環境數據:行業景氣指數、區域經濟數據、司法輿情、工商變更等信息,有助于從宏觀層面評估企業所處的經營環境與潛在風險。

通過對這些多源異構數據進行采集、清洗、分析與建模,互聯網數據服務能夠穿透企業表面,刻畫其真實的經營健康狀況、還款能力與意愿,從而建立起基于數據而非抵押的信用評估體系。這解決了開放生態中最關鍵的“信任”問題,使得金融機構敢于、也樂于向數據可信的中小企業提供融資服務。

三、開放生態與數據服務融合的破局實踐

二者的結合,正在催生多種創新的產業金融模式:

- 基于產業鏈核心數據的“確權融資”:依托核心企業向上游供應商發出的數字化應收賬款憑證(如供應鏈票據、區塊鏈債權憑證),結合供應商在鏈上的歷史交易數據,金融機構可以實現快速、精準的放款,將核心企業信用有效傳導至上游。

- 基于平臺交易場景的“數據貸”:在B2B電商、產業互聯網平臺上,平臺方整合商戶的交易流水、庫存周轉、客戶復購率等數據,與金融機構合作開發純線上、自動化的信用貸款產品,實現“隨借隨還、秒批秒貸”。

- 基于物聯網數據的“動產融資”:在倉儲物流、智能制造等領域,通過物聯網傳感器對原材料、在制品、產成品等動產進行實時監控與貨值評估,將“死”的存貨變成“活”的、可追蹤的融資標的,破解動產質押的監管難題。

這些模式共同的特點是:金融服務深度嵌入產業場景,決策依據從靜態的財務報表轉向動態的實時數據流,風險控制從被動的事后催收轉向主動的全流程監控與預警。

四、挑戰與未來展望

盡管前景廣闊,但破局之路仍面臨挑戰:數據隱私與安全的法律邊界需要進一步厘清;不同產業、不同平臺間的數據標準不統一,形成“數據孤島”;數據模型的精準度與可解釋性有待持續提升;生態各方的利益分配與風險共擔機制需要精心設計。

產業金融的開放生態將更加成熟。隨著隱私計算、區塊鏈等技術的應用,數據可以在“可用不可見”的前提下安全流通,進一步釋放數據價值。金融機構將更多地轉型為生態中的“金融能力組裝商”和“風險共擔者”,而互聯網數據服務商則將成為不可或缺的“生態連接器”與“信用基建商”。一個以數據為驅動、以開放為特征、以賦能產業為目標的現代產業金融新體系將得以構建,真正實現金融活水精準滴灌實體經濟,推動整個產業鏈的升級與繁榮。

如若轉載,請注明出處:http://www.skyheelsneakers.com/product/49.html

更新時間:2026-02-17 22:42:58